La recaudación de Misiones del primer semestre 2021 es superior a la de los cuatro años anteriores

El Informe de Recaudaciones provinciales. primer semestre 2021 de la consultora Politikon Chaco refleja como la recaudación de Misiones del primer semestre 2021 está por encima de igual período de 2020, 2019, 2018 y 2017 en moneda constante

Las recaudaciones provinciales, al primer semestre del 2021, muestran un importante ritmo de crecimiento, motivadas particularmente por la base comparativa, y en ciertos casos, ciertas modificaciones tributarias que elevaron la presión fiscal.

Antes de entrar en detalles de los resultados, cabe detallar que, del total de 24 distritos subnacionales, hay cuatro que no publican sus cifras de recaudación (Chubut. Corrientes, La Pampa y Santiago del Estero), a la par que hay una (Santa Fe), cuyos datos publicados llegan a mayo del corriente año.

Por ello, este informe se centra en los resultados correspondientes a las 19 jurisdicciones con datos actualizados al período de referencia.

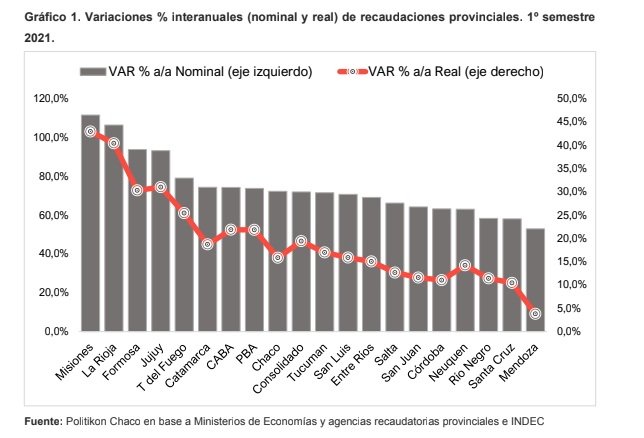

El total de la recaudación provincial para ese grupo de distritos, al primer semestre del 2021, llega a los $943.767 millones: medidos en pesos corrientes, muestran un alza del 71,9% respecto a igual período del 2020. Ahora bien, si dicha cifra se deflacta por IPC (se toman para el análisis los IPC regionales que corresponden a cada distrito), la suba en términos reales es del 19,4%.

Los desempeños por jurisdicción son heterogéneos: se observan picos de crecimiento en Misiones (+111,5% interanual) y pisos en Mendoza (+52,9% i.a).

En términos generales, la primera observación que surge del análisis de los datos es que las provincias del norte argentino muestran mejores desempeños: además de la mencionada Misiones, que es líder a nivel nacional en el acumulado del primer semestre del año, le siguen La Rioja (+106,3%), Formosa (+93,7%) y Jujuy (+93,2%). Por ende, provincias del Norte Grande ocupan los primeros cuatro lugares de crecimientos interanuales a pesos corrientes.

En el otro extremo, vemos que provincias patagónicas registran una velocidad menor de crecimiento: entre las cinco subas más débiles, tres son de dicha región: Neuquén, Río Negro y Santa Cruz, que se suman a Mendoza y Córdoba para completar ese listado.

La excepción patagónica (considerando el hecho de que Chubut no entra en el análisis al no tener datos disponibles) es Tierra del Fuego, que se diferencia de sus provincias hermanas de la región y registró el quinto mayor incremento nominal del país, debajo de las cuatro citadas para el caso del norte.

El posicionamiento en el ranking nacional no es muy distinto al observar las evoluciones medidas en moneda constante. En este punto, se debe volver a destacar el hecho de que se consideran los IPC regionales para realizar los cálculos, razón por la cual hay ciertos cambios (aunque menores) en la ubicación de los distritos en el ranking, producto de tener impactos de inflación distintos de acuerdo a la región geográfica

correspondiente, destacando en este punto el hecho de que todas las jurisdicciones tuvieron alzas reales.

El top 5 de mayores incrementos se compone de las mismas provincias, pero con un cambio en el orden: Misiones y La Rioja sostienen sus mismas ubicaciones (+42,9% y +40,4%, real, respectivamente), pero en este punto Jujuy pasa a ocupar el tercer lugar (por menor impacto de alza IPC NOA respecto a NEA), desplazando a Formosa al cuarto lugar. Tierra del Fuego, por su parte, conserva el quinto lugar.

En el lote de las provincias del fondo de la tabla, también vemos cambios: los últimos dos lugares (es decir, los crecimientos más débiles) se mantienen igual: Mendoza (+3,8%) y Santa Cruz (+10,4%), pero vemos que Neuquén sale de este listado e ingresa San Juan, debido a mayores impactos de alza de IPC Cuyo respecto al de la región pampeana.

Por supuesto, las grandes provincias concentran la porción más grande dentro del total de la recaudación, mirando la misma en valores absolutos. Entre la provincia de Buenos Aires y CABA, representan el 64,1% del total de las 19 jurisdicciones relevadas. Si agregamos a Córdoba y Mendoza, concentran entre estas cuatro el 77,7% del total. No se contabiliza a Santa Fe (que ingresaría a este lote) por la falta de datos ya mencionada.

¿Cómo fue la trayectoria de la recaudación provincial en los primeros seis meses del año?

La racha positiva, es decir, de crecimiento en moneda constante de la recaudación provincial se inició (a nivel consolidado de las 19 jurisdicciones consideradas en este análisis) recién en diciembre 2020 y continuó hasta junio del corriente. Naturalmente, los meses de enero y febrero tuvieron subas de menor magnitud, pero empujadas por la base de comparación de los meses más restrictivos del ASPO 2020, en abril mostró su pico de crecimiento, expandiéndose un 40,5% real, para luego comenzar un proceso de (lógica) desaceleración, pero sosteniendo igualmente altos valores de incremento en moneda constante.

Como se mencionó, el factor fundamental que explica las importantes subas reales está ligada a la base comparativa, pero no se trata del único. La progresiva salida de las mayores restricciones impuestas en el marco del ASPO, acompañada (en determinadas provincias en particular) de diferentes medidas tendientes al fomento al consumo y/o al impulso de obra pública, que motorizó sectores como la construcción, generó un crecimiento considerable de la actividad, que es mucho más notorio en determinados distritos. En el norte, por caso, las salidas de las restricciones fueron algo más rápidas y menos graduales, mientras que en otros sectores la misma se realizó a un ritmo mucho más lento.

Pero, además, hay factores para nada intrascendentes que explican casos puntuales. Dos ejemplos muy gráficos pueden observar en las dos provincias que lideran la suba de la recaudación: Misiones y La Rioja. En el primer caso, experimentó un proceso inverso al resto de las provincias argentinas, logrando crecer en plena pandemia, y recuperando un fuerte ritmo de actividad económica aún con restricciones. Esto se debe al factor fronteras, cuyo cierre generó un importante volumen de pesos que no se fue a Paraguay y que reactivó el consumo local, acompañado además de diferentes medidas que complementaron la situación.

En La Rioja, es evidente que el alza recaudatoria también está sostenida por un incremento de la actividad, pero también por mayor presión fiscal: se aplicó una suba de alícuotas de II.BB para servicios financieros (bancos) que generó un importante volumen de pesos que ingresaron a las arcas a través de esta vía.

Volviendo a los desempeños por mes de las jurisdicciones, si bien se detalló que desde diciembre 2020 el consolidado muestran incrementos reales interanuales, hubo determinados distritos con caídas reales, particularmente en enero y febrero, cuya comparación era contra meses sin pandemia. En enero, particularmente, ocho de las diecinueve tuvieron caídas de diferente magnitud, pero una sola (Río Negro) lo hizo en doble dígito; en febrero, fueron siete (pero dos con doble dígito), mientras que en marzo y abril todas crecieron, por impulso lógico de la comparación.

Si bien son ocho los distritos que lograron tener crecimientos reales en todos los primeros seis meses del año, algunos ya traían fuertes impulsos desde el 2020. Por caso, Misiones experimenta subas en términos reales de manera consecutiva desde mayo 2020, por factores antes detallados, siendo la mayor expansión en términos relativos (nominal y real) y también temporal, es decir, la de mayor cantidad de meses consecutivos (14).

Le siguen Tucumán, con once meses consecutivos de alzas reales; Formosa con nueve; la provincia de Buenos Aires con ocho; CABA, La Rioja y Tierra del Fuego con siete; Catamarca seis; Chaco cinco; y Jujuy lleva solo cuatro, pero a ritmos muy fuertes, entre otras.

¿Rebote o crecimiento?

Como se mencionó, la base comparativa jugó un importante rol en la suba real de las recaudaciones, pero el papel que desempeñaron otros componentes permitió que, en muchos casos, haya un crecimiento en moneda constante incluso superior al de 2019.

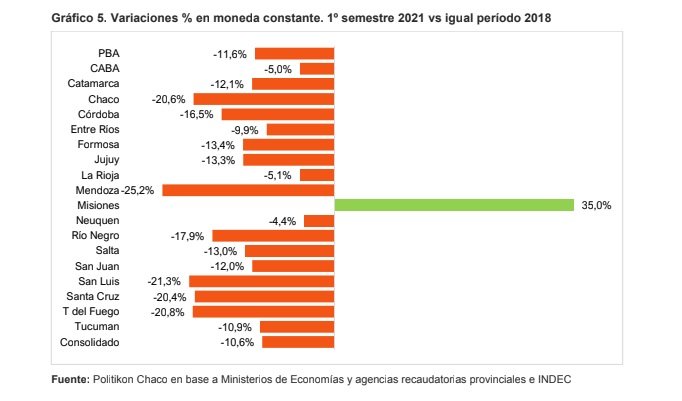

A nivel consolidado de las diecinueve jurisdicciones analizadas, la recaudación no fue solo superior en moneda constante al primer semestre 2020 en un 19,4% (como ya se mencionó), sino que está 2,4% por encima de 2019. Sin embargo, debe considerarse también el hecho de que en ese año ya se sentían los impactos de la recesión económica, a la par que estaba en vigencia el Consenso Fiscal 2018 con congelamiento y bajas de alícuotas de tributos provinciales, que naturalmente colaboraron con la baja de la recaudación.

En relación a los primeros semestres 2018 y 2017, la recaudación del 2021 está aún 10,6% y 7,1% por debajo, respectivamente.

Visto por distritos, no todos se encuentran en la misma situación: si bien los diecinueve han crecido contra 2020 en términos reales, hay aún nueve que se situación por debajo, también, del 2019.

Por el contrario, hay una sola provincia cuya recaudación del primer semestre 2021 está por encima de igual período de 2020, 2019, 2018 y 2017 en moneda constante: Misiones.

economis.com.ar